2023.06.20

manacaの利用明細発行方法

インボイスが始まると、これまでよりも請求書・領収書の管理の厳密化が求められます。

それに伴い税務調査が厳格化される可能性がおおいにあります。

従来、manaca(東京ではSuica、大阪ではIcoca)などは、

運賃にしか使わないという条件のもと

チャージの際に経費にしている人も多かったはず。

電車に乗るたびに金額を確かめておくことなんて

現実的には結構大変ですからね。

ではでは、本当にチャージしたお金は交通費にしか使っていない・・・

調査官なら疑問に思います。

こういったケースに対する証明として

manacaの場合、下記の方法で利用履歴を印刷することができます。

目的外使用はないですよという証明のためにも

下記を活用してみてください。

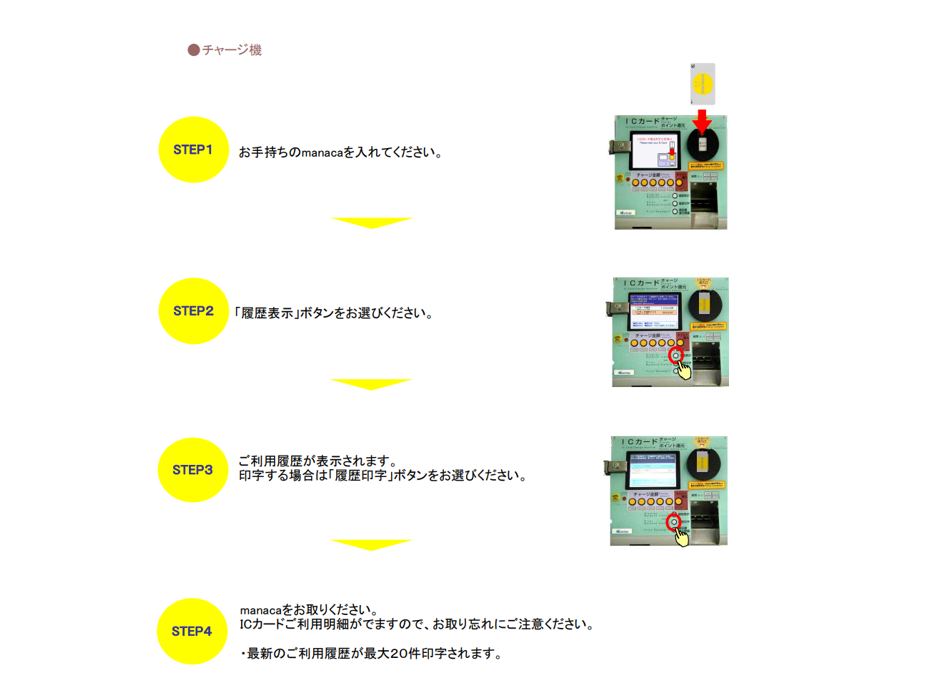

利用履歴の表示・印字

manaca対応自動券売機、チャージ機、manaca窓口で、ご利用履歴を最大20件まで表示・印字することができます。

なお、manaca取扱窓口では、センターシステムに記録されている過去26週以内・最大100件のご利用履歴を印字することもできます。

ご注意ください

・定期券区間内のみでのご利用履歴は、表示・印字されません。

・manacaを再発行した場合、再発行前のご利用履歴は表示・印字されません。

・カード残額を電子マネーとしてご利用の場合はすべて「物販」となり、ご利用になった店舗名などは表示・印字されません。

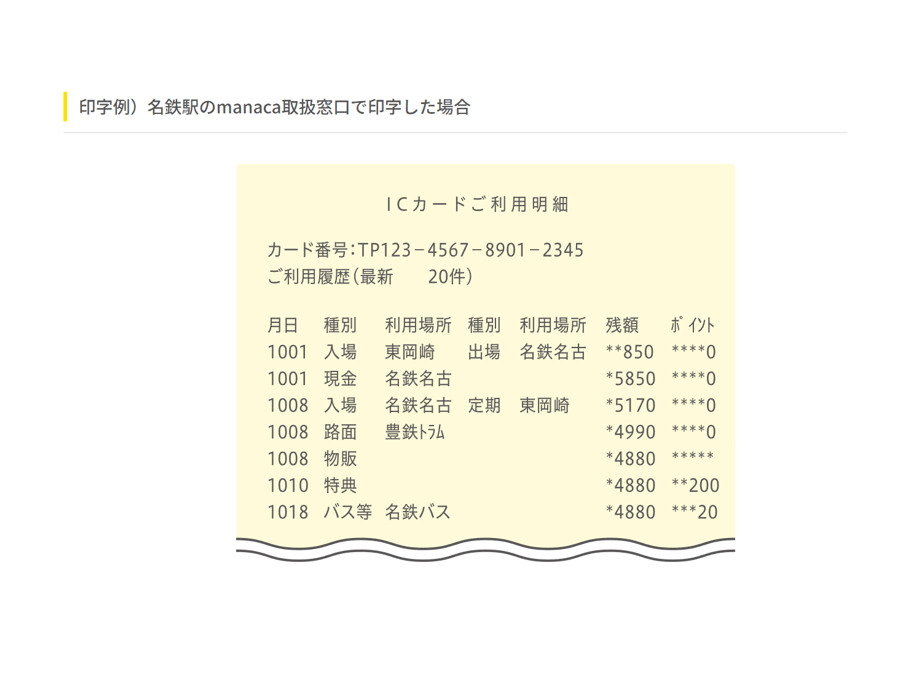

・ご利用履歴の印字様式は、事業者や機器により異なります。また、表示・印字される駅名は、省略して表示・印字される場合があります。

・バスおよび豊鉄市内線のご利用履歴については、ご利用の事業者名のみが表示・印字され、停留所名などは表示・印字されない場合があります。

・鉄道を利用し、改札機を出場する前に履歴表示・印字を行う場合は、その乗車の「入場」の履歴は表示されません。

・26週以前および100件を超えるご利用履歴は表示・印字されません。必要に応じてこまめにご確認ください。

・manacaエリアでご利用履歴をご確認いただく場合、TOICAエリアを除く各相互利用エリアでのご利用については駅名が表示・印字されません。詳細な履歴をご希望の場合は、ご利用されたエリア内でのご確認をお願いいたします。

Suica、Pasmo等の交通系プリペイドカードの場合も同様です